残念な2023年の後、高度なテレビ市場彼は2024年の第1四半期に成長するために戻ってきました。これは、DSCCが発行した新しいレポートから生まれたものです。 2024年第1四半期のテレビの収益

レポートで収集されたデータから、実際には、2024年の第1四半期に高度なテレビの出荷が年々16%成長したのに対し、テレビOLEDの出荷は前年比で6%減少し、一方で、テレビOLEDの出荷がどのように成長したかがわかります。高度なLCDテレビの出荷は、前年比24%増加しています。高度なテレビの収益は、年間11%増加しました。これは、8四半期連続の穏やかな後の収益年度の最初の年を増やしました。 OLED TVの収益は12%減少しましたが、高度なLCD TVの収益は25%増加しました。これは、ユニット、より大きな画面、より造られたミックスの増加が価格下落を補っているためです。データは常に年々です。

Ma高度なテレビとは何ですか?その分析では、DSCCは「高度なテレビ」(キャピタルAで)を定義しています。すべてのウール、QDディスプレイ、QDEF、デュアルセルLCD、ミニールテレビを含む高度な視聴技術を備えたテレビ、4Kおよび8K解像度を備えています。要するに、それらはすべて、従来のLCDではなく、すべてOLED、QLED、MINITED TVです。

頭の中でサムスン、しかし配置します

の場合特性、最も重要な成長を記録するのは、大規模な高度なテレビです。 75を超える「寸法」を超えるLCDの高度なテレビは、ユニット/収益の点で132%/95%増加しましたが、OLED TV 77 "以上は41%/7%増加しました。

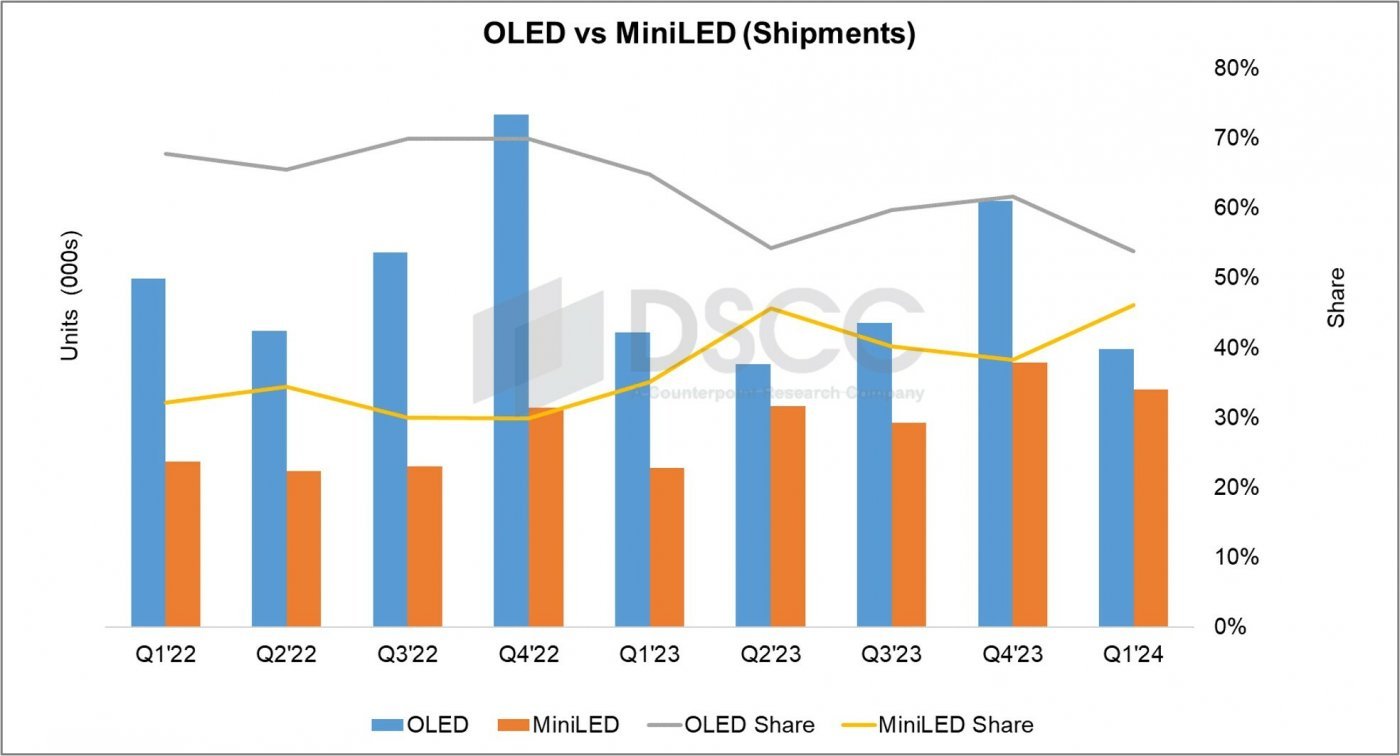

より大きなスクリーンの成長は、ミニルの成長と密接に関係しており、これはLCDとOLEDの技術的な戦いで強度関係を覆しています。ミニールされたテレビの出荷は、実際には年々栽培されていましたが、OLEDの出荷は減少しています。ただし、Miniled + OLEDで構成される単一の「範囲の上部」カテゴリと見なされる場合、今日のOLEDは、収益の面で54%、55%の市場シェアを維持しています。

2024年の第1四半期に、ブランド間の戦いに目を向けるサムスンは最初のポジションを維持していますユニットと収益の両方で、中国のライバルの利益のために根拠を失っています。このようにして、Hisenseは3番目のポジションを征服し、前年比141%の出荷が印象的に増加し、3桁で4四半期のパーセント増加をマークしました。このように、Hisenseは2023年の第1四半期の7%から2024年第1四半期の14%に増加しました。収益も大幅に増加しました(前年比152%、シェアは6%から13%になります)。 TCLは4位になり(Hisenseとほぼ卓越した)、出荷が年間69%増加し、2023年第1四半期の第1四半期の第1四半期の市場シェアを14%に増加させました。収益は前年比86%増加し、そのシェアは前年比8%から13%に増加しました。

サムスンの出荷は統一で前年比2%減少し、サムスンの市場シェアは前年8ポイント減少し、変化のない収益と市場シェアは4ポイント減少して41%減少しました。 LGの出荷でさえ、年間変化していないままであり、市場シェアが年間3ポイント減少しました(現在は18%)。一方、収益は前年比21%減少し、LGは7ポイントの市場シェアを失いました(現在19%)。

要するに、これらの傾向は一般的なテレビ市場で見られるものを確認しています。従来のテレビには落ちていますが、これらのプレミアムテレビの重要な成長があります。